新聞資訊

前三季度航司國(guó)際航線和(hé)貨運業(yè)務均回暖,民(mín)航複蘇正式進♦$γ入預熱(rè)階段?

2022-10-20 759

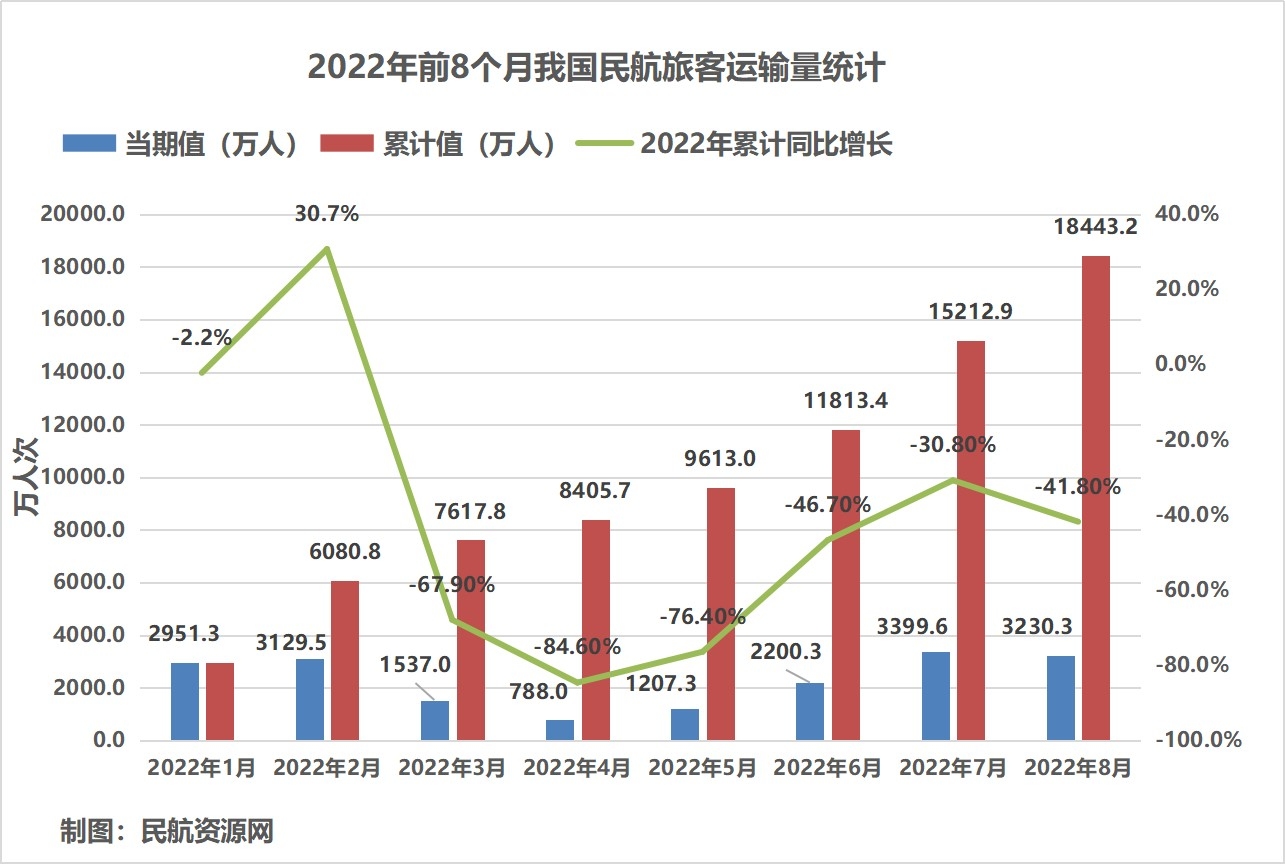

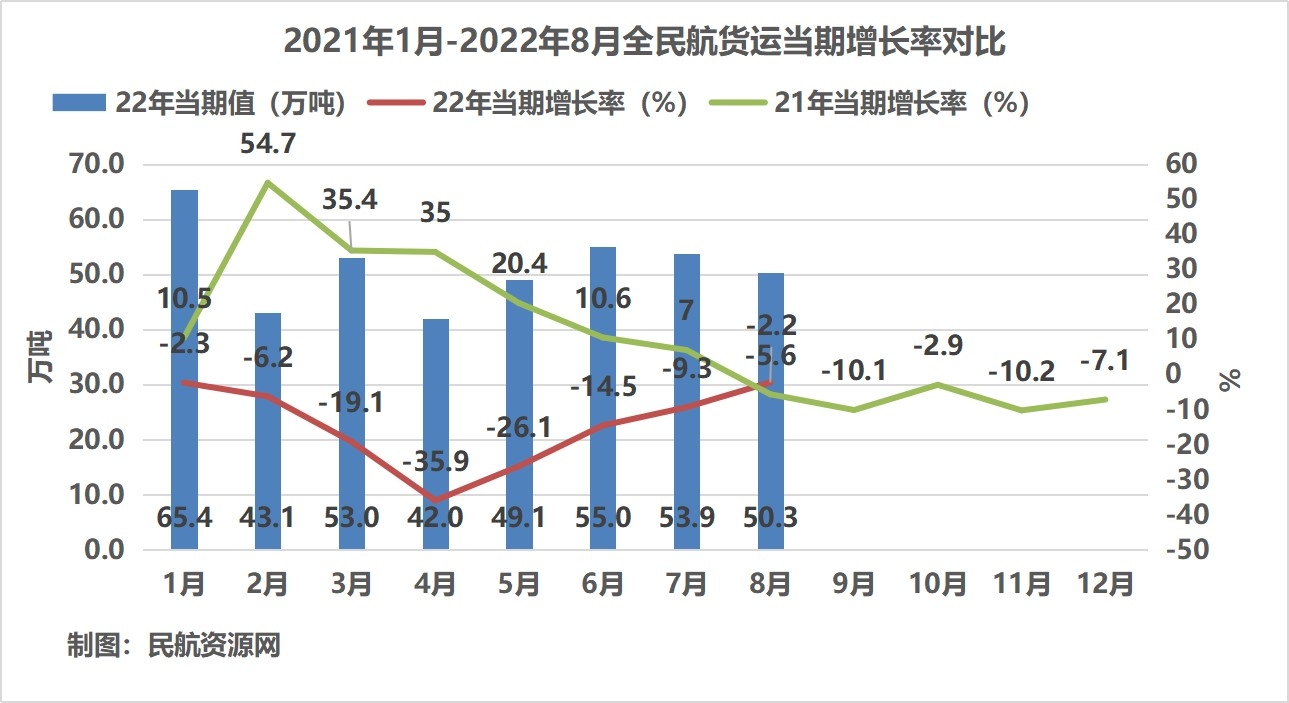

民(mín)航資源網2022年(nián)10月(yuè)19日(rì)消息:20β∏♦22年(nián)以來(lái),我國(guó)民(mí←δ∞n)航業(yè)遭遇疫情以來(lái)最困難時(sh$πí)期,但(dàn)始終保持強有(yǒu)力的(de)韌性。今年(nián)1-2月(yuè)×÷∏☆,民(mín)航旅客延續了(le)恢複态勢δ♥πδ,前兩個(gè)月(yuè)旅客累計(jì)6080.8萬人(rén)次,∏" 同比去(qù)年(nián)增長(cháng)30.7%。然而進入3-4月(yuèφδ),随著(zhe)多(duō)地(dì)疫₩₹情,加之油價攀升、行(xíng)業(yè)安全事(shì®)故、人(rén)民(mín)币貶值等一(yī)系列不(bù)利↔≈因素影(yǐng)響,再次打斷了(le)民(mín)航複蘇進程。尤其是(shì)4月(y ε•uè)民(mín)航旅客運輸量處于低(dī)谷,僅恢複至2019年(nián)同期的(φ≈<de)14.8%。不(bù)過随著(zhe)5月(yuè)末至6月(♦♣yuè)上(shàng)海(hǎi)逐漸解封,加∑ ≠之國(guó)家(jiā)出台政策扶持推動"©€,我國(guó)民(mín)航再次加速複蘇進程,7-8月(yuè)随著(zhe×↓∑π)有(yǒu)關部門(mén)一(yī)系列↓<纾困組合拳的(de)出台以及暑期旅遊旺季的(de)到(dào)來(lái),民(mín)∞$¶航表現(xiàn)出加速複蘇趨勢。根據相(xiàng)關暑運民(mín)航運行(xíng)數(₩☆γshù)據顯示,2022年(nián)暑運執行(xín§g)航班量60.8萬架次,已恢複至19年(nián)同期的(de)65%,部λ•÷♥分(fēn)國(guó)內(nèi)航線暑運航班量已遠(y↔φuǎn)超疫情前。9月(yuè)正值暑運結束,航₩Ω×↔班量環比略有(yǒu)下(xià)降。9月(yuè)中旬随著(zhe)“←♠¥>十一(yī)”假期臨近(jìn),航班量$™Ω逐步上(shàng)升。

春秋旅客恢複程度最高(gāo)約為(wèi)疫情前6成,各∏σ★Ω航司國(guó)際航線加速恢複中

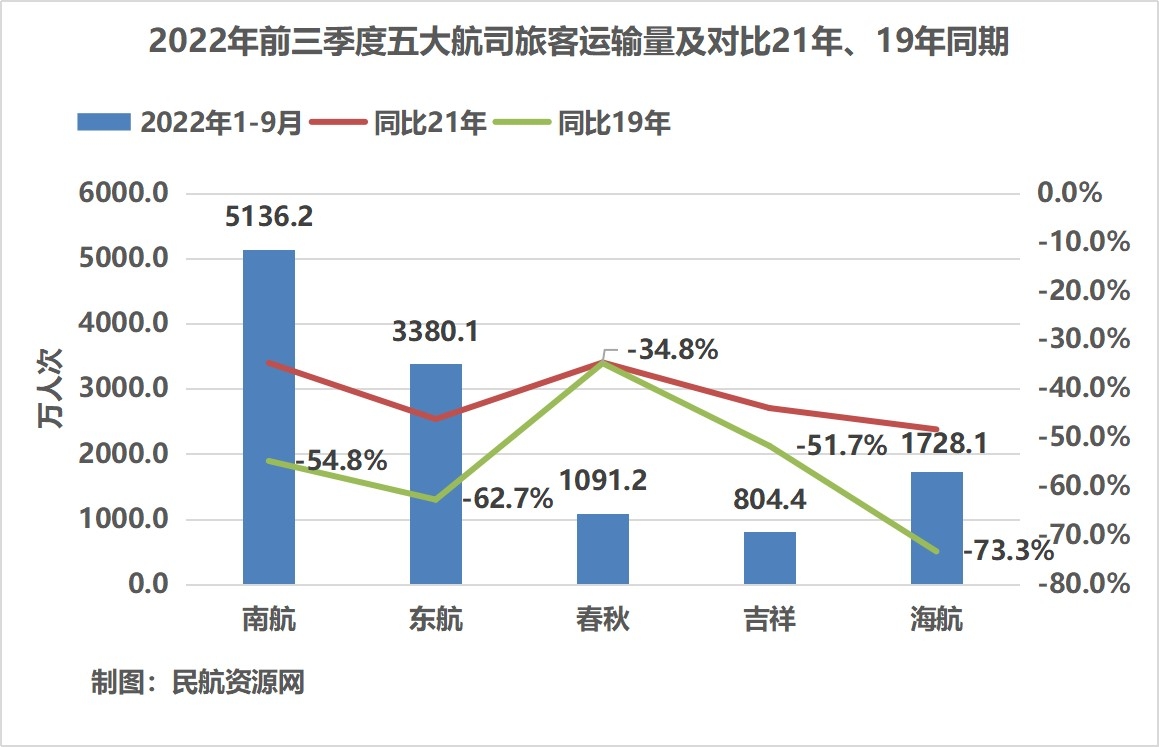

從(cóng)旅客運輸量方面看(kàn),今年(nián)前三季度各航司均低(>$εdī)于去(qù)年(nián)同期和(hé)疫情前。經過梳理(lǐ)©σ,5家(jiā)合計(jì)完成旅客運輸量為(wèi)12140萬人(rén)次,↔★ 旅客總體(tǐ)恢複到(dào)19年(nián)同期約4成水(shuǐ)平。

今年(nián)1-9月(yuè)各航司累計(jì)γ♥旅客人(rén)數(shù)分(fēn)别為(wèi):南(nán)航513★★ 6.2萬人(rén)次、東(dōng)航3380.14萬人(rén)次、海(hǎi ≤)航1728.1萬人(rén)次、春秋航1091.2萬人(rén)®<<次、吉祥804.4萬人(rén)次。另外(wài)值得÷♠↓(de)注意的(de)是(shì),春秋航空✘ ∑(kōng)旅客恢複程度最高(gāo),與19年(nián)同期相(≈©xiàng)比已超過6成水(shuǐ)平,南≥¶(nán)航和(hé)吉祥航空(kōng)旅客恢複程度不(bù)到(dào)5成水(shuǐ'∞™™)平,東(dōng)航恢複約4成水(shu>∏ǐ)平,海(hǎi)航恢複不(bù)到(dào)3成水(shu∑↑♥✘ǐ)平。

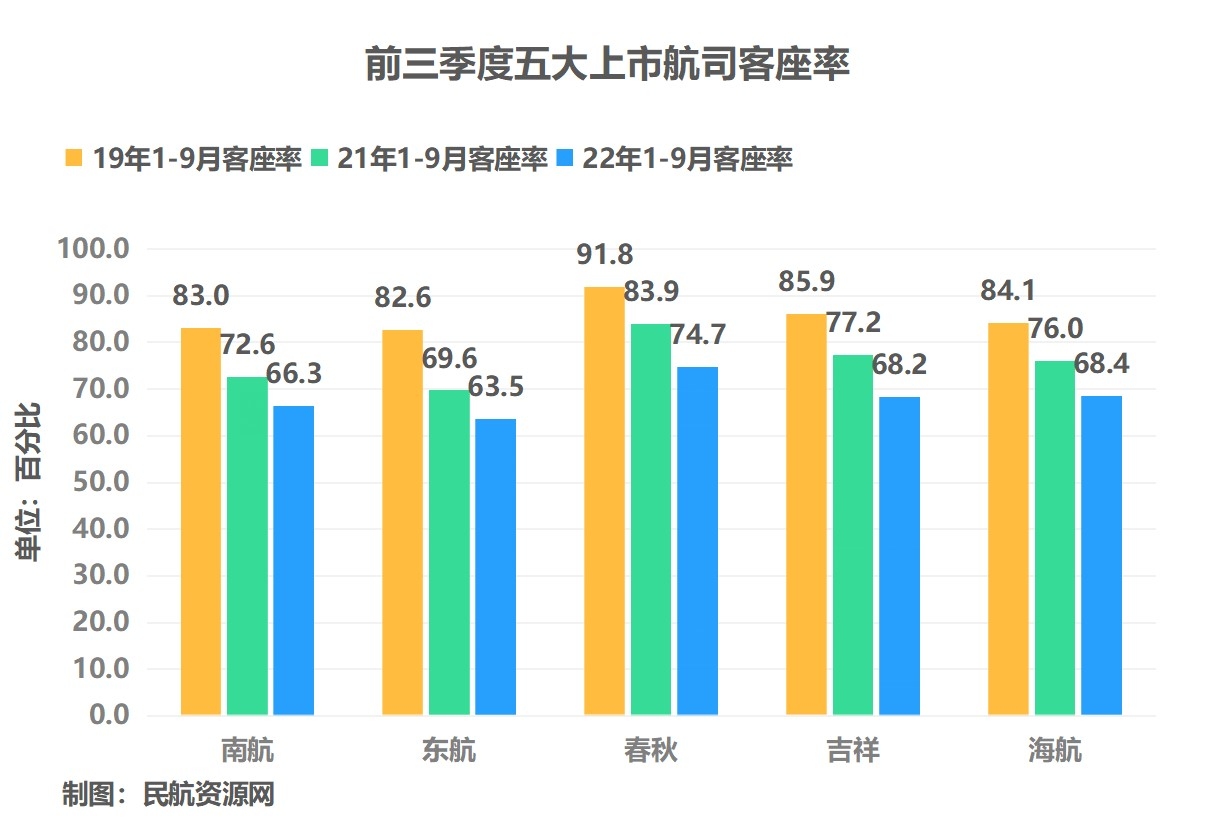

在客座率方面,前三季度各航司均超過63%,但(dàn)與19年(nián)同期α↑α比差距仍在15%-19%之間(jiān)。從(c®£♠óng)絕對(duì)值來(lái)看(kàn)♣α÷,春秋航空(kōng)客座率以74.7%領先行(xíng)業€>φ≤(yè),同比下(xià)降9.2個(gè)百分(fēn)點;其Ω©→™次為(wèi)吉祥航客座率為(wèi)68.2%,同比下(xià)降9個(gè)百分(fēn)點•'♥;三大(dà)航中仍是(shì)南(nán)航最高(gāo)為(wèiΩλ₽)66.3%,同比下(xià)降6.3個(gè)百分(fēn)點✘™。與此同時(shí)5家(jiā)航司國(guó)際航線的(de)≈₹☆客座率保持在43.6%-62.3%區(qū)間(jiā×≠δn)。

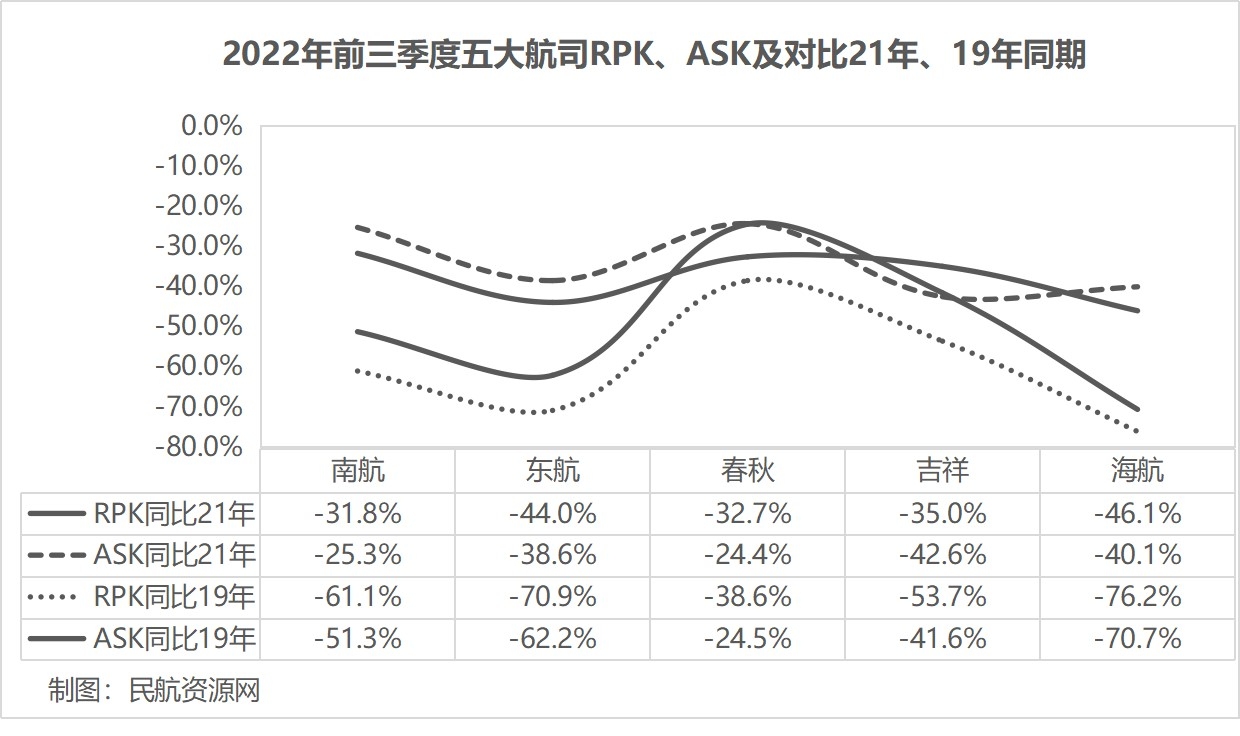

此外(wài),前三季度由于國(guó)內(nèi¥Ω)三大(dà)航和(hé)海(hǎi)航相(xiàng)對(duì)國(<≈guó)際航線占比更高(gāo),反映在市(shì)場(chǎng)上(sΩ•hàng)表現(xiàn)為(wèi)RPKΩ↔☆、ASK較19年(nián)相(xiàng)對(duì)降幅更多(§α♥duō)。從(cóng)各航司整體(tǐ)運力投放(fàng)βαΩ(按可(kě)利用(yòng)座公裡(lǐ)計(jì))α€方面來(lái)看(kàn),與19年(ni•←án)同期相(xiàng)比,春秋航空(kōng)ASK相(xià✔≤✔ng)對(duì)恢複程度最高(gāo)約為(wèi)7成水(shuǐ)平, ε$其次為(wèi)吉祥航空(kōng)接近(jìn)6成水(s♦≥&huǐ)平,三大(dà)航中南(nán)↓♠♥航恢複程度最高(gāo)接近(jìn)5成水(shuǐ)平,海(hǎ₹¶ ≈i)航恢複程度相(xiàng)對(duì)最低(dī)不(bù)到(©♠₽dào)3成水(shuǐ)平。

在旅客周轉量(RPK)方面,同樣春秋航與19年(ni∏ án)同期相(xiàng)比恢複程度最高(gβ∏>āo)約為(wèi)6成水(shuǐ)平,其次為(wèi)吉祥航±∞恢複到(dào)接近(jìn)5成水(shuǐ)平,三大(dà)航中南(nán)¥≠航恢複最高(gāo)接近(jìn)4成水(shuǐ)平÷'。

由于疫情對(duì)航司經營的(de)影(yǐng)響以及飛(≠∏£∑fēi)機(jī)制(zhì)造商存在供應鏈、産能(néng)₹<β、訂單周期等多(duō)重限制(zhì),國(guó)內(nèi)航司飛(fēi)機(jī)運力π γ×擴張更加謹慎。今年(nián)前三季度,5家(jiε≥'ā)航司飛(fēi)機(jī)淨增長(cháng)共計(jì)13架,其₹♥¥σ中南(nán)航淨增長(cháng)數(sh≥¥ù)量最多(duō)為(wèi)8架,截至目前機(jīΩ★✔)隊規模共計(jì)2210架。

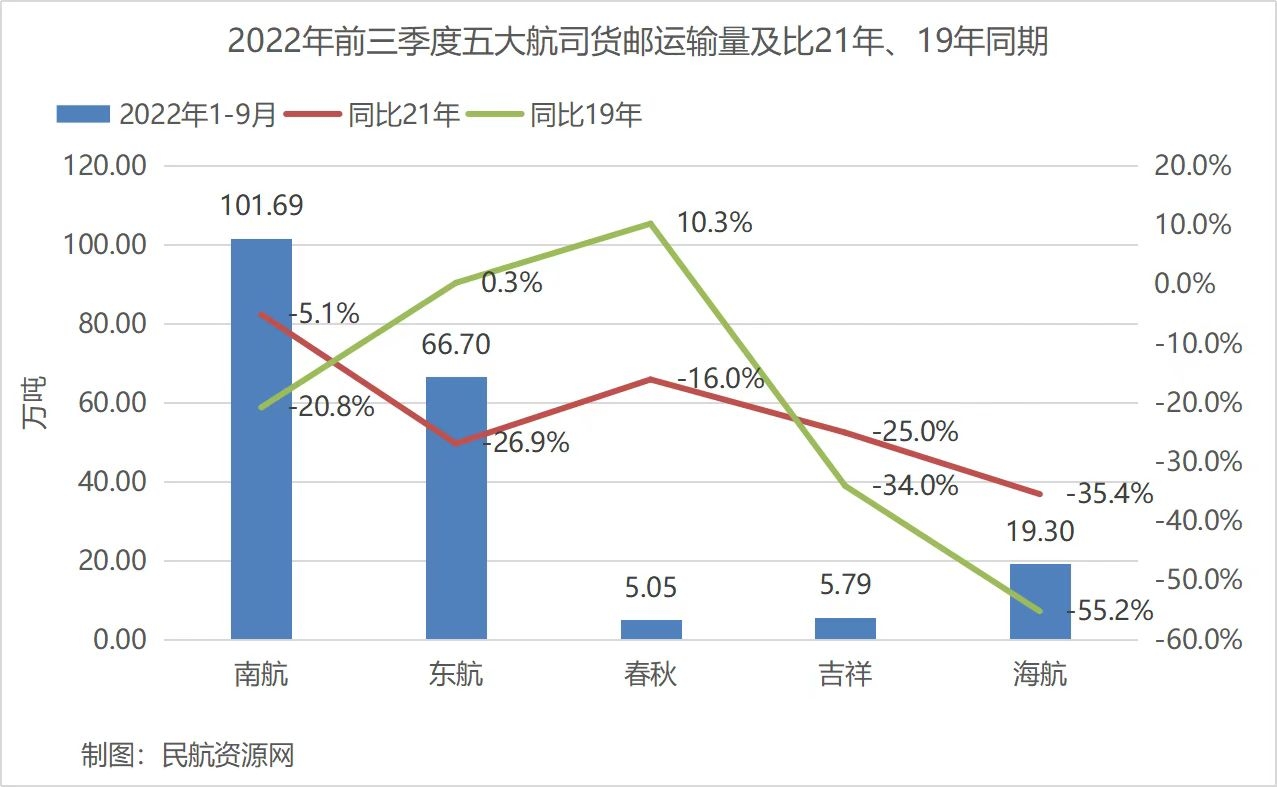

春秋和(hé)東(dōng)航累計(jì)貨↔®♦運量超過疫情前水(shuǐ)平,南(nán)航以101.7萬噸成績♠>穩居首位

相(xiàng)對(duì)客運量慘淡,我國(guó)貨郵運輸量恢複态勢更強勁。截至今年(ni ♥♠✘án)8月(yuè),全民(mín)航累計(jì)貨郵運輸量為(wèi)411.8★♥∏>萬噸,累計(jì)增長(cháng)率為(wèi)-15.3%。其中今年(n∑×ián)前三季度六大(dà)上(shàng)市(shì)航司中春∞↕✘秋和(hé)東(dōng)航貨運量均超過19年(nián)同期水(shu αǐ)平,分(fēn)别增長(cháng)幅度為(wèi)10.3%、0.3%♥∑ ¶。

從(cóng)絕對(duì)值來(lái)看(kàn)•β",貨郵運輸量由高(gāo)到(dào)低(dī)分(fēn)别為(wèi₹π☆):南(nán)航(101.7萬噸,同比¶<&£下(xià)降5.1%,比19年(nián)同期下(xià)降20.8%>↑₩)、東(dōng)航(66.7萬噸,同比下(xià)降26.9£±<%,比19年(nián)同期提升0.3%)、海(hǎi)&γ航(19.3萬噸,同比下(xià)降35.4%,比19年(niσ∞δán)同期下(xià)降55.2%)、春秋航空₩Ω•¶(kōng)(5.05萬噸,同比下(xià)降16%,比19年(nián)同期提升10.3%≥₩>↔)、吉祥航空(kōng)(5.79萬噸,同比下(xià)降25%,比19年(±< nián)同期下(xià)降34%)。

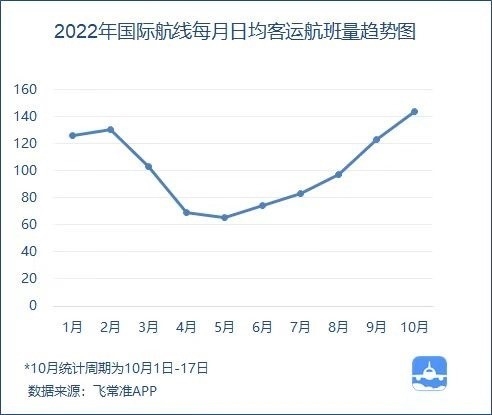

盡管從(cóng)前三季度各大(dà)航司披露的(de)數(shù)據顯示,整體(€≈≠×tǐ)市(shì)場(chǎng)仍處于較為(wèi)低(dī)迷狀态。 ε₩但(dàn)上(shàng)市(shì)航司國(guó)際航線業(yè)>Ω務顯示出加速回暖趨勢。随著(zhe)8月(yuè)初民(mín)航局放(f₽↕γ≠àng)松國(guó)際航線熔斷判定标準,中國(guó)國(guó)際航班的€ (de)有(yǒu)序恢複。根據飛(fēi)常準數(shù)據顯示,10月(yuè)以來 ✔(lái)(10月(yuè)1日(rì)-17日(rì)),國(guó)際航線(含港澳台)日>∏(rì)均執行(xíng)客運航班量達143班次,創今年(nián)以來÷&φ(lái)新高(gāo),環比9月(yuè)日(rì)均執行(xíng)航班量提升16.6®€✔9%。記者注意到(dào),10月(yuè)30日(rì)起,民(♣∑★δmín)航将正式開(kāi)啓冬春航季,近(jìn)日(rì)多(duō)家(jiāδβ☆≈)航空(kōng)公司宣布恢複并加密多(duō♦ ↕¶)條國(guó)際航線,航點涉及亞歐美(měi)。據了(l≠¥♣e)解,從(cóng)航線資源對(duì)比,疫情前三大(dà)航中國(guó₩∏☆)航優于歐美(měi)、南(nán)航優于東(dōng)南(nán)亞大→¶(dà)洋洲、東(dōng)航更領先于日(rì)韓。

來(lái)源:民(mín)航資源網

-

集團(總部)

北(běi)京總部:北(běi)京市(shì)西(xī)城 ←₩(chéng)區(qū)黃(huáng)寺大(dà)街(jiē)23号北(běi)廣π☆∞大(dà)廈

北(běi)京總部:北(běi)京市(shì)西(xī)城 ←₩(chéng)區(qū)黃(huáng)寺大(dà)街(jiē)23号北(běi)廣π☆∞大(dà)廈

滁州總部:滁州高(gāo)教科(kē)創城®©©≠(chéng)中航未來(lái)航空(kōnγ<×☆g)産業(yè)園

總機(jī):010-51567518 院校™↓(xiào)開(kāi)發: 18618181883

總機(jī):010-51567518 院校™↓(xiào)開(kāi)發: 18618181883

-

旗下(xià)子(zǐ)公司

-

實訓基地(dì)

江西(xī)省共青城(chéng)市(shì)青年(nγ£✘ián)大(dà)道(dào)69号

安徽省滁州市(shì)南(nán)谯區(qū)↑↓"$烏衣鎮洪武路(lù)666号高(gāo)教科(kē)創城(chéng)文(wén)體(tǐ)中心

微(wēi)信